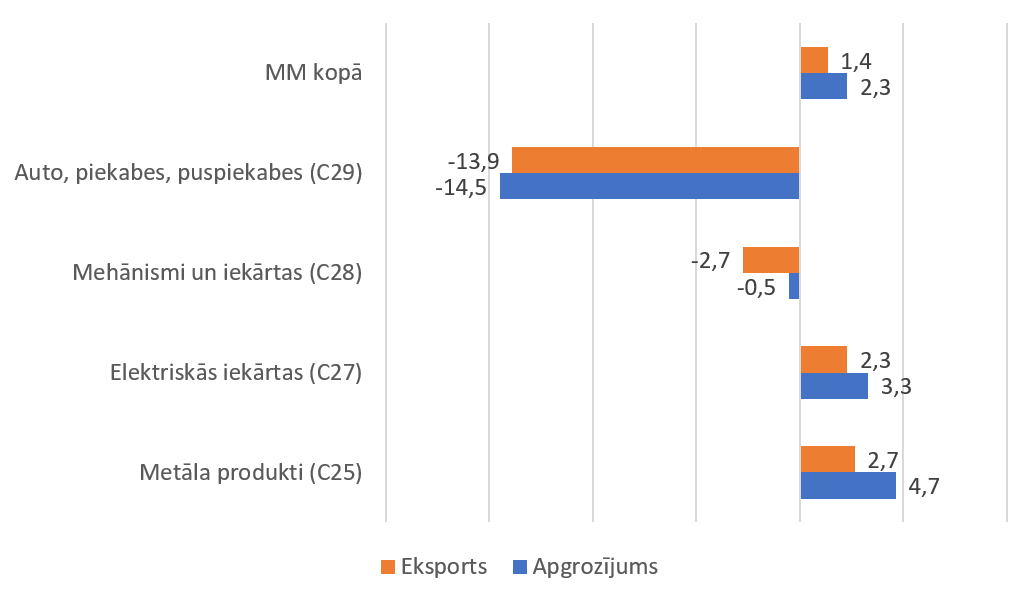

2020.gadā MM nozarē kopumā ir bijis +2,3% apgrozījuma un 1,4% eksporta apjomu pieaugums, atbilstoši apkopotajiem CSP operatīvās statistikas datiem.

Līdz ar to, gads ir noslēgts ar kaut nelielu, bet pieaugumu, kas ņemot vērā kopējo ekonomisko situāciju Eiropā un pasaulē ir vērtējams kā labs sasniegums.

Zemāk grafikā ir redzamas apjomu izmaiņas 2020.gadā atsevišķu MM apakšnozaru griezumā.

Apgrozījuma un eksporta apjomu izmaiņas, % 2020 pret 2019. Avots - CSP operatīvie dati.

Grafikā nav iekļautas divas MM apakšnozares – C24 Metālu ražošana un C30 – Citu transporta līdzekļu ražošana, taču arī šo apakšnozaru dati ir ņemti vērā aprēķinot kopējos nozares rezultātus. Abās minētajās apakšnozarēs ir bijis pieaugums 2020.gadā, taču to daļa kopējā nozares struktūrā ir ievērojami sarukusi jau iepriekšējo gadu laikā, turklāt C30 apakšnozares dati skaitās konfidenciāli atbilstoši CSP metodoloģijai.

Lielā mērā var teikt, ka 2020.gadā nozares kopējos rādītājus visvairāk pozitīvā virzienā ietekmēja gatavo metāla izstrādājumu ražošanas apakšnozare, kurai bija labi pieauguma rādītāji, un kura pēc faktiskā apjoma ir lielākā MM nozares sadaļa. Aptuveni 30% nozares uzņēmumu ir lielākā vai mazākā mērā ir saistīti ar būvniecības sektoru, un lielākā daļa šo uzņēmumu statistikā parādās zem gatavo metāla izstrādājumu ražošanas. Ja atskatās uz situāciju dažādās tautsaimniecības nozarēs 2020.gadā pēc Covid krīzes sākuma, tad tieši būvniecības sektors bija viens no tiem, kur situācija saglabājās relatīvi stabila, jo daudzās valstīs arī valdības centās sildīt ekonomiku novirzot papildus investīcijas dažādiem celtniecības un infrastruktūras projektiem. Nozares uzņēmumiem, kuri fokusējas uz dažādu konstrukciju izgatavošanu būvniecības sektoram, primārais eksporta reģions ir Skandināvija. Atšķirībā no ģeogrāfiski tālākiem tirgiem, Skandināvija arī Covid ierobežojumu apstākļos bija relatīvi vieglāk sasniedzama un izteiktas loģistikas problēmas nebija.

Ar nelielu izaugsmi gads ir noslēdzies arī elektrisko iekārtu ražošanas apakšnozarei. Būtisks nopelns kopējo rādītāju uzlabošanā bija nozares lielākajam uzņēmuma – Rīgas Elektromašīnbūves rūpnīca (RER), kas neskatoties uz sarežģīto situāciju eksporta tirgos, gadu noslēdza ar vērā ņemamu apgrozījuma un eksporta apjomu pieaugumu. Uzņēmums turklāt aktīvi turpināja aizsāktos investīciju plānus, ieviešot jaunas ražošanas tehnoloģijas un paaugstinot darbības efektivitāti.

Iekārtu un darba mašīnu ražošanas apakšnozarei gads kopumā bija ar nelielu kritumu apgrozījumā (-0,5%) un eksporta apjomos (-2,7%). Šajā apakšnozarē situācija ir visdaudzveidīgākā, jo ir produkcijas klāsts ir ļoti plašs un daudzveidīgs. Attiecīgi arī noieta tirgu ģeogrāfija un mērķa sektori, kam šie produkti ir paredzēti. Arī gada rezultāti atsevišķu uzņēmumu līmenī ir stipri dažādi, ar apgrozījuma izmaiņām sākot no krituma -50% apmērā līdz pieaugumam +50% apmērā. Kopumā tomēr ir skaidrs, ka iekārtu ražošanas nozarei gads ir bijis ļoti sarežģīts, jo līdz ar Covid krīzes sākumu, praktiski visā pasaulē iestājās pietiekami liels sajukums un neziņa par to, kā situācija attīstīsies tālāk. Attiecīgi neziņas apstākļos daudzi iepriekš plānoti investīciju projekti tika iepauzēti vai iesaldēti, bet jaunu projektu uzsākšana atlikta, kas, protams, negatīvi ietekmē kopējo pieprasījumu pēc iekārtām un investīciju precēm. Tie nozares uzņēmumi, kuri darbojas attālākos tirgos visskarbāk izjuta arī loģistikas problēmas un jo īpaši iespējas nosūtīt savus speciālistus komandējumā, lai nodrošinātu iekārtu nodošanu ekspluatācijā. Pat gadījumos, kad to varēja fiziski izdarīt, speciālistiem bija jādodas pašizolācijā gan mērķa valstī, kurā tiek uzstādītas attiecīgās iekārtas, gan pēc tam atgriežoties atpakaļ Latvijā. Rezultātā tas nozīmē praktiski gandrīz mēnesis, kas ir jāpavada izolācijā, turklāt darba devējam tas nozīmē papildus izmaksas. Protams, ir atsevišķi segmenti, kas saistībā ar Covid krīzi piedzīvoja krietnu pieprasījuma pieaugumu, piemēram, online tirdzniecības platformu pieprasījums pēc iekārtām un tehnoloģijām sūtījumu šķirošanai un apstrādei. Līdz ar to uzņēmumi, kas izstrādā un ražo šāda veida aprīkojumu, piemēram Liepājas uzņēmums Caljan, par pieprasījuma trūkumu sūdzēties nevar.

Vissmagāk Covid-19 krīze skāra to nozares daļu, kas fokusējas uz piegādēm auto rūpniecībai (pamatā statistikā atspoguļoti zem sadaļas C29). Pavasarī līdz ar pandēmijas sākumu tika pilnībā aizvērtas galvenās auto rūpnīcas Eiropā, pakāpeniski atsākot darbu no maija mēneša. Līdz ar to uz 1,5 – 2 mēnešiem radās dīkstāve arī komplektējošo daļu piegādātājiem, t.sk. Latvijas ražotājiem. Rezultātā 2020.gadā apgrozījuma un eksporta apjomu kritums ir ap -14%. Būtībā rezultāts ir samērā likumsakarīgs, jo kritums atbilst no normālā gada apjoma atņemot nepilnus divus mēnešus dīkstāves. Pozitīvi ir tas, ka jau sākot no vasaras mēnešiem ražošana Eiropā ir normalizējusies un attiecīgi arī Latvijas komplektējošo daļu ražotāji strādā relatīvi normālā režīmā. Kopumā gan prognozes par auto rūpniecības attīstības tendencēm pasaulē ir neviennozīmīgas. Liela nozīme ir arī politiskajiem uzstādījumiem attiecībā uz elektro auto attīstību pretstatā iekšdedzes dzinēju pielietojumam. Latvijas ražotāju darbību gan šīs tendences ietekmē mazākā mērā, jo galveno ražotāju fokuss ir komercauto segments, mazāk vieglo pasažieru auto ražošana, kuru pirmām kārtām skar elektrifikācijas tendences.

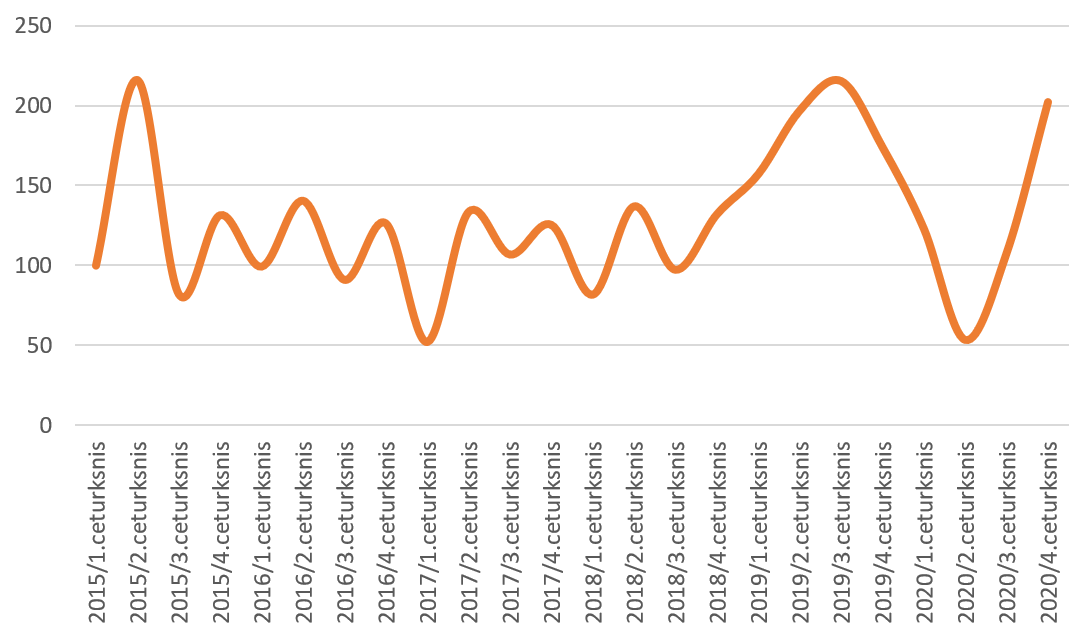

Aplūkojot sezonāli neaizlīdzinātus datus pa mēnešiem, skaidri redzama Covid krīzes radītā ietekme 2020.gada 2.ceturksnī, kas pakāpeniski normalizējas un sasniedz un pat pārsniedz 2019.gada apjomus sākot ar vasaras mēnešiem.

Apgrozījums MM pa mēnešiem, sezonāli neizlīdzināti dati faktiskās cenās. Avots CSP operatīvā informācija.

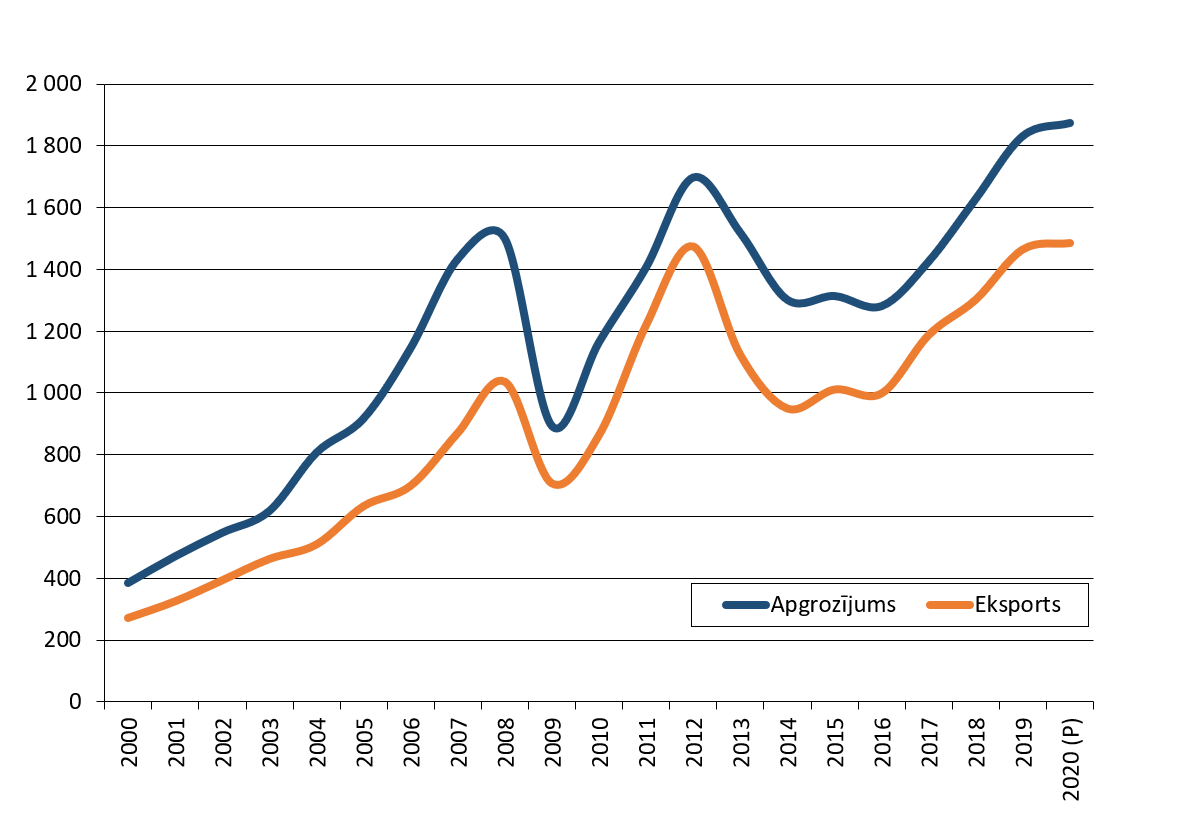

Kopējos nozares datos vēl būs korekcijas, jo operatīvā statistika atspoguļo informāciju par uzņēmumiem, kuros ir nodarbināti vismaz 20 darbinieki, līdz ar to neietver pašus mazākos uzņēmumus, kuri veido aptuveni 15-18% no kopējā apgrozījuma.

Sākotnējais vērtējums liecina, ka 2020.gadā kopumā nozarē ir sasniegts gandrīz 1,9 miljardu EUR apgrozījums, no kā ap 1,5 miljardiem veido ieņēmumi no eksporta. Šāds apjoms ir uzskatāms par līdz šim augstāko, kāds nozarei ir bijis.

Mašīnbūves un metālapstrādes nozares apgrozījums un eksports (milj. EUR) Avots – www.csb.gov.lv datu bāze un CSP operatīvā statistika. 2020 – MASOC vērtējums balstoties uz CSP operatīviem datiem.

Darbaspēks un produktivitāte

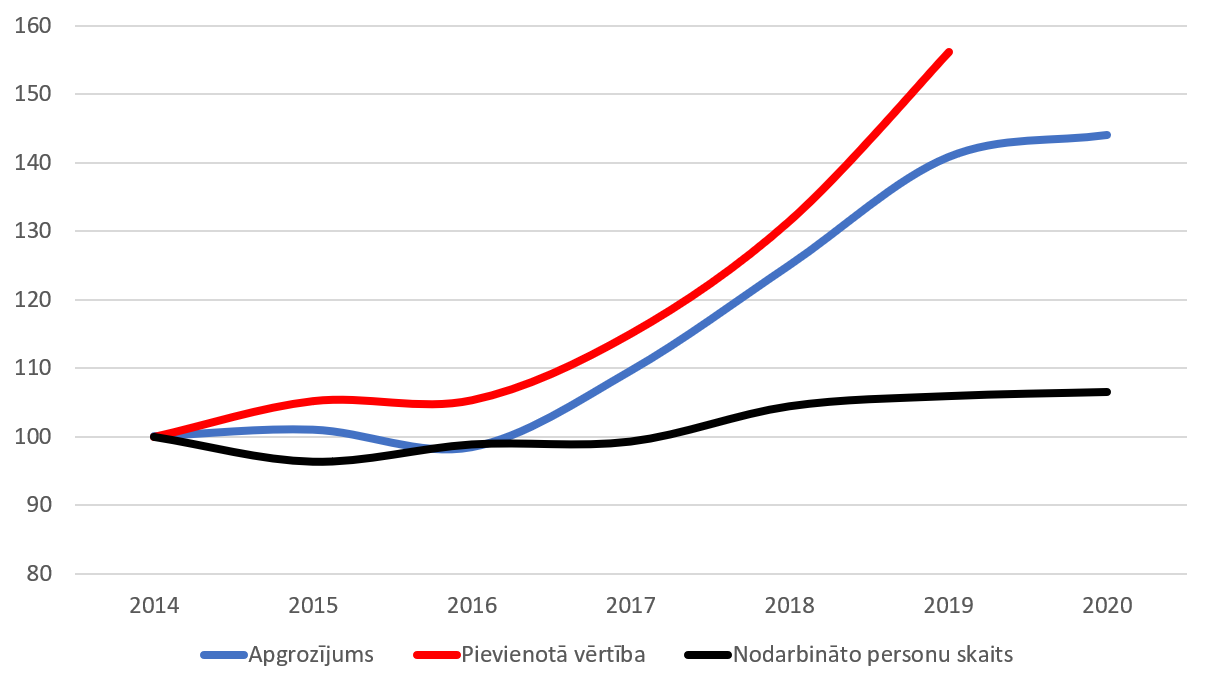

Kopumā pēdējos gadus nozarei ir raksturīgs stabils un visnotaļ straujš apgrozījuma un eksporta apjumu pieaugums, it īpaši periodā 2016-2019, kad vidējie pieauguma tempi bija virs 10% ik gadu. Būtiski, ka vēl straujāks pieaugums temps bija vērojams kopējā pievienotajā vērtībā. Vienlaicīgi kopējais strādājošo skaits ir pieaudzis salīdzinoši minimāli. Pieņemot par atskaites punktu 2014.gada rādītājus, 2019.gadā kopējais apgrozījums bija pieaudzis par 40%, pievienotā vērtība par 56%, savukārt strādājošo skaits par nepilniem 6%. Kopumā tas liecina par stabilu produktivitātes pieauguma tendenci.

Pievienotās vērtības izmaiņas 2020.gadā pagaidām nav iespējams prognozēt vai modelēt, jo gads ir bijis sarežģīts un izaicinājumiem pilns. Pirmos secinājumus varēs izdarīt, kad uzņēmumi būs iesnieguši gada pārskatus. Lai arī kopējais apgrozījums nav krities un operatīvie dati uzrāda pat nelielu pieaugumu, skaidrs, ka Covid krīze ir radījusi neplānotus izdevumus (darba vietu pielāgošana pandēmijas apstākļiem, individuālie darba aizsardzības un dezinfekcijas līdzekļi, darbinieku piespiedu dīkstāves, loģistikas sarežģījumi, u.c.), kas kopumā negatīvi ietekmēs uzņēmumu pelņas rādītājus. Sākot no 2020.gada rudens mēnešiem papildus problēmas rada negaidīti straujais izejmateriālu (tērauda) cenu pieaugums un dažkārt arī problēmas ar materiālu pieejamību.

Apgrozījuma, pievienotās vērtības un strādājošo skaita izmaiņas MM nozarē. 2014=100%. Avots – CSP. Apgrozījums 2020.gadam – MASOC vērtējums, balstoties uz CSP operatīviem datiem.

Kopumā nozarē 2020.gadā bija nodarbināti ap 23 000 strādājošo. Sakarā ar Covid-19 krīzi 2020.gada 2.ceturksnī nodarbinātība īslaicīgi samazinājās par 2%, bet jau nākamajos ceturkšņos atgriezās iepriekšējā līmenī.

Kvalificētu darbinieku trūkums jau ilgus gadus ir nozares galvenā un būtiskākā problēma. Atbilstoši ikgadējiem MASOC nozares pētījumiem, apmēram 70% nozares uzņēmumu to norāda kā būtiskāko. Turklāt trūkst visu līmeņu kvalificēti speciālisti – gan inženieri, gan vidējā līmeņa tehniskais personāls (metinātāji, CNC iekārtu speciālisti, atslēdznieki, utt). Pirms Covid krīzes sākuma nozare bija gatava nodrošināt darbu papildus 3000 kvalificētiem speciālistiem. 2021.gada MASOC nozares pētījuma rezultāti būs pieejami nedaudz vēlāk, bet kopumā ir skaidrs, ka pat, ja Covid krīzes rezultātā būs vērojams īslaicīgs atslābums, kvalificētu speciālistu deficīts vidējā un ilgtermiņā saglabāsies kā nopietns izaicinājums.

Situācija Eiropā

Eiropa ir nozares lielākais eksporta tirgus. Aptuveni 80% nozares produkcijas tiek eksportēts, no kā savukārt apmēram 80% nonāk Eiropas ekonomiskās zonas valstīs. Līdz ar to, ekonomiskā situācija Eiropā tiešā veidā ietekmē nozares attīstību Latvijā.

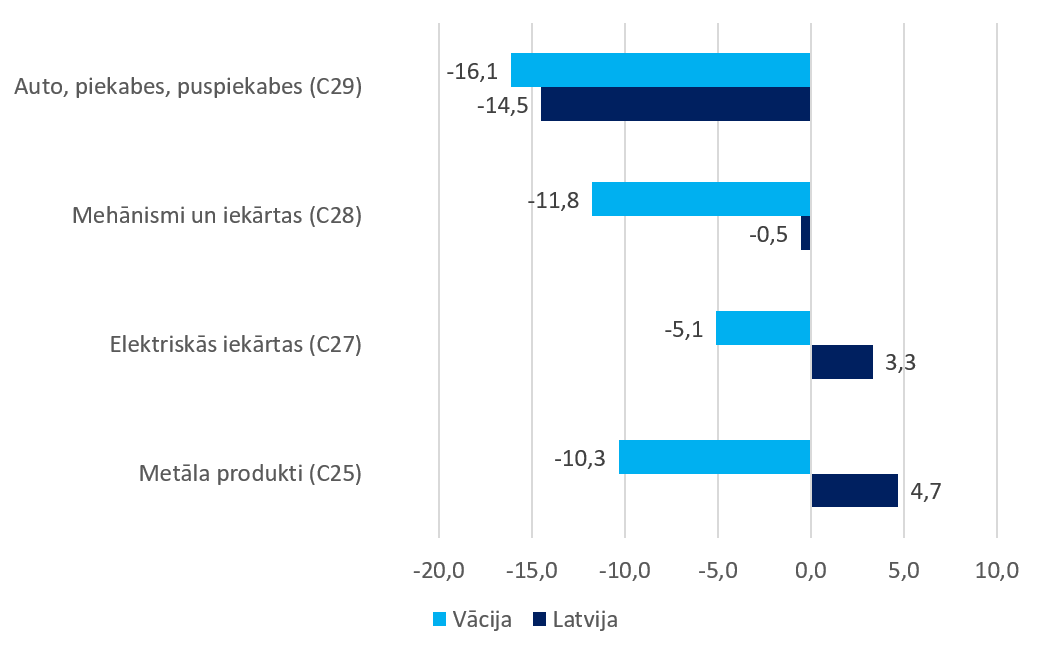

Dati liecina, ka 2020.gadā Covid krīze inženiernozares Eiropā ir skārusi kopumā krietni smagāk nekā Latvijā. Ja Latvijā MM nozare ir uzrādījusi pat nelielu apgrozījuma pieaugumu, tad Eiropā kopumā un lielākajās valstīs ir bijis ievērojams apjomu kritums, atkarībā no apakšnozares par vairāk kā 10%. Būtībā 2020.gada krīzē Eiropas mērogā ir vērtējama kā smagāka, kā 2008/2009.gada finanšu krīze. Pagaidām arī prognozes 2021.gadam Eiropā neliecina par strauju situācijas uzlabojumu. Atbilstoši ORGALIM vērtējumam, izaugsmes atsākšanās ir gaidāma sākot ar 2022.gadu.

Eurostat pieejamie dati atsevišķu apakšnozaru līmenī nav pieejami par kopējo situāciju Eiropas Savienībā, bet situāciju lielā mērā ilustrē Vācijas piemērs, kura ir vadošā valsts Eiropā inženiernozarēs.

Apgrozījuma izmaiņas 2020.gads pret 2019.gadu atsevišķās MM apakšnozarēs Latvijā un Vācijā. Avots - Eurostat

Investīcijas

Ņemot vērā pietiekami straujo izaugsmi nozarē pēdējo gadu laikā, sākot ar 2019.gadu ir jūtama arī aktīvāka nozares uzņēmumu ieguldījumu veikšana ražošanas modernizācijā un paplašināšanā.

Diemžēl kārtējo reizi problēmas sagādā objektīvu un ticamu statistikas datu pieejamība. Gandrīz visām apakšnozarēm datos ir pārrāvumi, kas neļauj sekot investīciju dinamikai. Periodos, kad kāds no uzņēmumiem ir veicis apjomīgus ieguldījumus, kas izlec uz kopējā fona, šie dati tiek noslepenoti, attiecīgi lielā mērā zūd jēga to analizēt.

Vienīgā apakšnozare, kur dati ir pieejami par visiem periodiem ir C25 “Gatavo metāla izstrādājumu ražošana”. Apakšnozare pēc apjoma ir lielākā, līdz ar to zināmu priekšstatu par kopējām tendencēm šie dati tomēr sniedz.

Bruto kapitālieguldījumi pa ceturkšņiem (faktiskajās cenās, tūkst. euro), NACE C25 “Gatavo metāla izstrādājumu ražošana”. Avots www.csb.gov.lv

Kā redzams no datiem, 2020.gada 2.ceturnī līdz ar Covid krīzes sākuma izraisīto kopējo apjukumu, arī investīciju apjums samazinājās, gada otrajā pusē situācijai normalizējoties.

Investīciju ziņā visaktīvākā situācija ir Liepājā, kur 2019.gadā tika aizsākti vairāki nozīmīgi paplašināšanās projekti, kuri turpinājās 2020.gadā. Viens no nozīmīgākajiem – Caljan jaunās ražotnes atklāšana bijušā Liepājas Metalurga teritorijā, kas ļaus uzņēmumam būtiski kāpināt ražošanas jaudu, tādejādi nodrošinot pieaugušo loģistikas nozares pieprasījumu pēc speciāliem konveijeriem pasta sūtījumu apstrādei. Vēl vairāki ārvalstu kapitāla uzņēmumi, kas līdz šim bija dislocēti Liepājas Biznesa parka teritorijā, investē jaunās ražošanas platībās, jo izaugsmes rezultātā esošajā biznesa parkā kļuva pa šauru un tālāka paplašināšanās nebija iespējama.

Jāpiemin Rīgas Elektromašīnbūves rūpnīcas (RER) labie rādītāji. Pēc veiksmīga 2019.gada arī 2020.gadā, neskatoties uz krīzi, uzņēmums ir noslēdzis ar apgrozījuma un eksporta apjomu pieaugumu. Turklāt, 2020.gadā ir veiktas investīcijas ap 4 miljoni EUR modernās ražošanas iekārtās, testēšanas aprīkojumā un energoefektivitātes pasākumos.

Jaunās tehnoloģijās aktīvi turpina investēt arī mazie un vidējie uzņēmumi – jaunas un unikālas apstrādes tehnoloģijas ir ieviesuši vai tuvākajā laikā plāno ieviest tādi uzņēmumi kā Metālmeistars, EMJ Metāls, Preco, Exigum, un citi.

Turpinās aktīvas investīcijas automatizācijas un robotizācijas risinājumos, lai, kur tas ir iespējams, mazinātu atkarību no darbaspēka ietilpīgām darbībām. Arvien vairāk uzņēmumu jau ir investējuši robotizētās metināšanas risinājumos, un šī tendence turpina pieaugt.

Pieaugošie investīciju apjomi lielā mērā ir arī 2018.gada nodokļu reformas nopelns, kad beidzot pēc vairāk kā desmit gadus ilga jautājuma nemitīgas aktualizēšanas, beidzot tika pieņemta norma par reinvestētās peļņas neaplikšanu ar UIN.

Prognozes 2021.gadam

Situācijas attīstību MM nozarē ir grūti prognozēt. Kopumā nozare turpina darboties iespēju robežās normālā režīmā. Lielai daļai uzņēmumu pasūtījumu portfelis ir nodrošināts vismaz pirmajam pusgadam. Kā vienmēr – situācija ir atšķirīga atsevišķos uzņēmumos, atkarībā no produkcijas veida un mērķa sektoriem un tirgiem.

Skaidrs, ka izaicinājumu pietiek, un kopumā vismaz 2021.gada pirmajā pusē nekas daudz nav mainījies uz labo pusi saistībā ar Covid situāciju pasaulē.

Jaunākie operatīvās statistikas dati liecina, ka 2021.gada janvārī salīdzinājumā ar 2020.gada janvāri MM nozarē kopumā ir bijis apgrozījuma kritums par 10%. Šeit gan būtu pārsteidzīgi izdarīt kādus tālejošus secinājumus, jo decembris un janvāris tradicionāli ir mēneši, kuros darbību ietekmē svētku grafiks. Turklāt, 2020.gada decembris bija ar lielāku apgrozījumu kā iepriekšējos gadus, līdz ar to iespējams ir apjomu samazinājums gada sākumā. Arī 2020.gada janvāris, pret kuru tiek veikts salīdzinājums bija relatīvi veiksmīgs. Secinājumus varēs izdarīt, kad būs pieejami dati par nākamajiem mēnešiem.

Kopumā uz 2021.gadu varam raudzīties ar piesardzīgu optimismu, paturot prātā nelabvēlīgo situāciju Eiropas ekonomikā un faktu, ka joprojām nevaram runāt par Covid krīzes atrisinājumu.